Qu’est ce qu’un produit structuré ?

Un produit structuré est un instrument financier, émis par une banque, dont l’objectif est d’obtenir un rendement indexé à la performance d’un actif sous-jacent tout en protégeant le capital.

Comment est t-il possible de bénéficier à la fois d’un rendement et d’une protection du capital ?

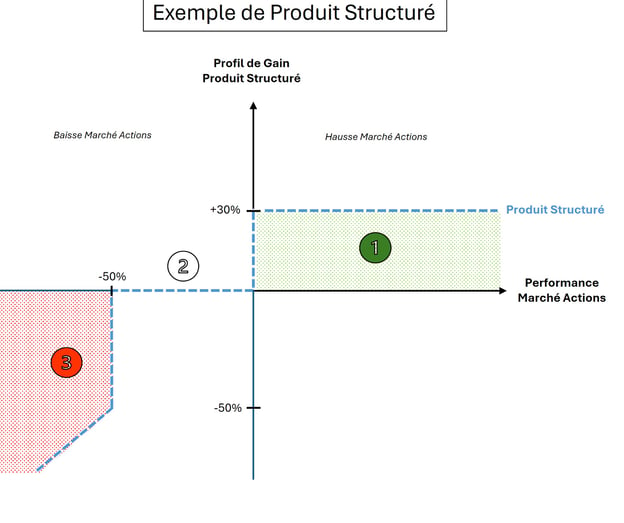

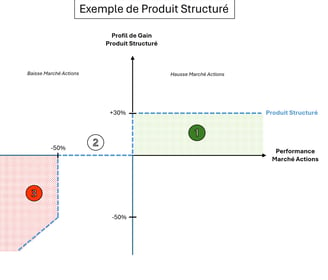

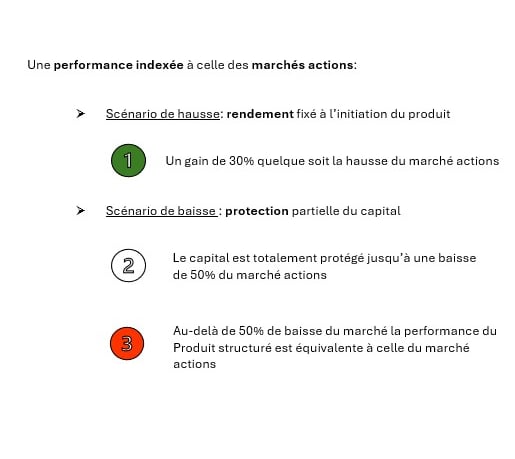

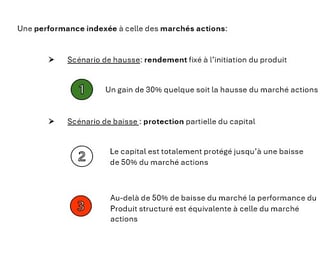

C’est possible car l’investisseur renonce à une partie de la hausse de l’actif sous-jacent en échange de la protection du capital à la baisse. Dans les produits de rendement, le gain est égal au rendement prédéfini quelque soit la hausse du sous-jacent et le capital est garanti ou protégé en cas de baisse.

Le capital est il toujours garanti ?

Le capital peut être garanti ou protégé partiellement à l'échéance, les termes exacts sont définis à l’initiation du produit. Si le capital n’est pas garanti, l’investisseur peut subir une perte en capital en cas de forte baisse du sous-jacent à l'échéance.

Le produit peut il être rappelé avant la date d’échéance ?

Oui, la plupart des produits sont structurés avec la possibilité de rappel anticipé à des dates de "constatations" ou "anniversaires" prédéfinies. Ces rappels sont également indexés à la performance de l’actif sous-jacent. La « barrière » ou le « seuil » de rappel » peut être dégressif dans le temps afin d'augmenter les chances de rappel anticipé.

En cours de vie, les coupons sont ils versés systématiquement à chaque date anniversaire ?

Cela dépend du type de produit. Dans les produits type « Phoenix », si les conditions de performances sont remplies, le paiement des coupons est effectué à chaque date anniversaire. Il existe d’autres produits, comme les "Athena" ou le paiement des coupons est conditionné au rappel du produit, que ce soit par anticipation ou à l’échéance.

Qu’est ce que l’effet « mémoire » des coupons ?

L’effet « mémoire » permet aux coupons non distribués d’être payés ultérieurement si les conditions de performance le permettent. Dans le cas ou la performance du sous-jacent est sous le « seuil de versement » contractuel, le coupon non versé viendra s’ajouter à celui potentiellement distribué lors de la prochaine constatation.

Quels sont les avantages des produits structurés ?

Tout d’abord ils offrent des solutions sur mesure donc adaptées à chaque investisseur en terme de stratégie et de profil risque/rendement. Ils permettent également d'optimiser et de diversifier les allocations de portefeuille en investissant sur plusieurs classes d'actifs : actions, taux d'intérêt, indices, matières premières, etc.

Dans quelles conditions de marché faut-il investir ?

Les Produits Structurés peuvent être intéressants aussi bien dans des marchés haussiers que dans des environnements plus incertains car ils bénéficient de protection modulables, déterminées à l'avance, en fonction des anticipations sur l'évolution du sous-jacent. Le couple rendement/risque est donc ajustable et fonction de la stratégie de chaque investisseur.

Quel est l’horizon de placement ?

Ce sont des produits de moyen/long terme, les maturités vont généralement de 1an à 10ans, avec la possibilité de rappels anticipés